2016/6/16 06:35

基準額とは平均額ではない。

光和精鉱株式会社は、2年前に、昇給の賃金テーブル変更して、50歳以上の定期昇給は人事考課Çであれば0円にした。C標準では賃金据え置きする措置である。全員Aの場合は、ランク別の構成割合を設けて序列つけて必ずC.Dランクに調整される。

一般社員は50歳以上は人事評価がB以上でないと昇給は凍結され、Dだと減額するシステムに変更したのです。

管理職群には、定期自動昇給制度はないが、評価が標準より高い人は昇給がきちんとあるのです。評価は絶対評価ですから、全員B以上であれば昇給します。

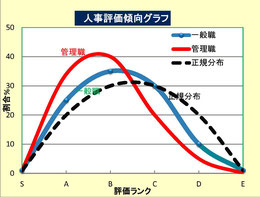

年功的賃金を排除して、成果主義賃金と標ぼうしても、運用は年功的である。年功的人事は職場秩序と調和を保つうえで有用であるので、昇格、昇進人事の運用は年功的にどうしてもなるのは避けられません。

能力が顕在化した成果により評価するのが、成果主義である。能力が発揮できず機会がないときは、将来を期待して潜在能力を評価する。高度な仕事する機会与え、教育していく。学卒は官公庁のようにキャリアとして役職を年功的にあげていきます。

実力主義、能力主義、成果主義と呼称はいろいろあるが、人事賃金制度は、モチベーションやる気を上げるための労務管理方法であります。本当に成果主義または実績主義処遇であれば、管理職の賃金は、毎年の昇給の加算方式ではなく、序列つけた「相対評価により洗い替え方式」が企業にとって理想的です。

そのとき人事考課・評価の公平性と納得性がなければ下がった人から不満がでます。いくら考課者訓練しても上司が変わつて評価が変わらないようにするには、業務の取り組み姿勢や過程の努力など考慮せず「出来高性」にする。

役員は、成果主義より厳し、出来高性の実績主義であるかと言えばそうではない。会社決算赤字のとき報酬は下がるが、社員減額率より多くても生計費に支障はない。

出来高性と言って仕事は多くの人のチームワークでの共同の成果ですから、個々の業績は、働きぶりで比較するしかないのです。働きぶりの比較は結局、情実考課に収斂されるのです。