2015.6.23

酒肴料に係る年金保険料未納

厚生年金記録がなくなった「消えた年金」問題が起きたのは2007年です。社会保険庁は2009年「ねんきん定義便」に発行します。2010年に社会を保険庁は廃止され日本年金機構に変わるです。その年金機構が大量の個人デターが盗まれ「漏れた年金」問題をいま起こしています。

さて、住民税納税通知書と還付請求書が、市役所から6/19突然送られてきました。光和精鉱株式会社は、その説明を6/22社内掲示板にて「H23年の再年末調整の実施による住民税の精算について」を 「親切に」説明してくれています。

この住民税請求書が送付されてた発端は、年金保険料未納が起因となっているのです。

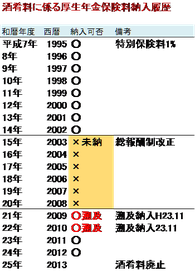

1.光和精鉱株式会社は、平成23年11月に酒肴料にかかる厚生年金保険料の請求消滅時効とならない2年分を遡及納入した。そのとき、個人負担分保険料を会社が負担します。遡及納入したことは、被保険者には知らせないのです(通知義務違反)。

そのとき、会社が負担した個人負担額に課税しなかったのです。税徴収義務者である会社は所得税法違反となるのです。そこで、平成27年3月に平成23年分の年末調整を修正し、税の過不足を払い賃金でおこないます。会社がお詫びしているのは、税金徴収漏れであり、保険料未納については社会保険庁の見解に従っただけとする姿勢です。

訂正した23年分給与支払報告書を居住自治体へ提出した。その結果、平成23年度分の住民税の精算通知が、平成27年5月に自宅に郵送されてきたわけです。住民税は、前年度収入を翌年6月から徴収する仕組みになっていますが、3年前の平成23年分なので給与天引きとせず、個人精算となったわけです。

2 酒肴料(4000円×2回/年)に係る厚生年金保険対象収入外に変更したのは「社会保険事務所の判断」に従っただけと責任回避しています。

本件は、厚生年金保険料の徴収漏れを会社担当へ平成21年諫言したが、すぐに是正しなかつたことが発端なのです。

3. 厚生年金保険料法改正されたときは酒肴料から特別保険料1%を徴収するのです。ところが、年金法が総報酬制度に変わり月例賃金と同率の15.7%に値上げ改定されたのを契機として年金保険対象外に変えるのです。

呼称の如何を問わず就業規則等で定めているものは、保険対象収入となることは変わっていない。保険料値上げで判定基準が変わったわけではないのです。

社会保険事務所へ規則で定ていることを説明せず、質問したのかは当事者不在で分からないのですが、法律をきちんと解釈すれば保険対象外とならないのは明白です。ですから特別保険料を納入していたのです。

そのとき、酒肴料が対象外変更されたのであれば、既に納入された特別保険料の払い戻し請求できます。ですが、会社は還付請求をしないのです。

「消えた年金」問題で年金機構の職員は、いい加減な回答をして損害が生じた場合、損害賠償請求訴訟されねことがあるので法律に精通してます。

4 時効消滅し酒肴料に係る保険料未納分は、年金受給額が少なくなっているのです。保険料の時効は2年ですから自主納入しようにも時効の援用は適用されないのです。

なお、健康保険料については。年金保険料とリンクしていますが、DOWA健康保険組合は、遡及納入は全額免責しています。保険料は請求納入、税金は徴収義務との違いから健康保険料の免責されるのです。

5. この未納年金による損害賠償請求権はその事実を知った日から時効は10年です。責任の所在が誰にあったのか追求するには、訴訟以外にも手はありますが・・

標準賞与額 対象となるもの

・賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるもののうち、年3回以下の支給のものをいいます。なお、年4回以上支給されるものは標準報酬月額の対象とされ、また、労働の対償とみなされない結婚祝金等は、対象外です。(年金機構HP)

・標準賞与額を決める場合にそのもととなる賞与は、賃金、給料、俸給、手当、賞与、その他どんな名称であっても、被保険者が労務の対償として受けるすべてのもののうち年3回以下のものを含みます。ただし、大入り袋や見舞金のような臨時に受けるものは含まれません(全国健保協会HP)

※ 労働の対価とは、賃金だけではなく規則や労使協定に規定されているもの。酒肴料はこれに該当する。

なお、酒肴料は賃金と同じく銀行振り込みするときは、労働基準法により本人の同意が必要。