2016/8/16 23:12

目標管理で過程評価すると成果主義は希釈される。

公平で納得できる人事評価を目指して、考課者訓練を受けても、その人の価値観が人事評価方法に反映するものです。

業績評価は、目標達成度でランク付けする。低い目標であっても想定外の事態が起きたとき、本人が如何ともしがたい要因で未達になる。そこで、結果より過程を評価することになる。仕事の取り組む姿勢を評価する。

よく、予算達成とか無災害とか目標設定する職制がいます。予算達成のために具体的な課題を挙げないのは、成果より過程を重視する現れです。それでは成果主義が希釈されることになります。

目標管理は動機づけであるから、達成困難な目標設定してもよいし、安易な目標でも自由なのですが査定しやすくするには数値目標を記述させる。その結果、予算値達成となるが、組織目標のために自分は何をするかを宣言させ、自覚的に仕事をさせることに狙いがあります。

よい成績を上げる人には共通点がある。その仕事ぶり、行動を観察するコンピテンシー評価がある。業務内容や役職に応じて企業が期待する「あるべき姿」とそのモデルと対比する手法です。あるべき理想の基準が必要ですので、細かな職位、職種別の能力と職務行動基準表が必要となる。

ところが、高い業績を上げていても、行動評価基準が抽象的で曖昧であると恣意的な評価をおこなうことが容易となる欠陥がある。品格のランクづけがコンピテンシー評価です。

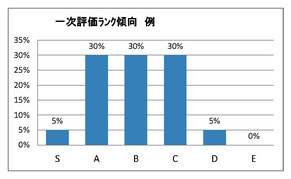

光和精鉱株式会社では、一般職は一時評価は絶対評価して、二次評価は相対評価としています。最終的にライン部長・役員会で総財源枠内に調整されるので相対評価です。管理監督職は、財源上限なしの絶対評価なのです。

(→続く)