2016/8/17 23:16

相対評価で人件費抑制

絶対評価は、どうしても評価の寛大化傾向が生じます。

評価格差がつかないので、管理職群を絶対評価から相対評価に切り替え賃金削減したのは大阪市です。大阪市の条例で考課分布の一般公開と職員個人へ開示するよう平成25年4月から変更しました。大阪市長の橋本徹(当時)の公務員賃金切り下げ策として相対評価に戻したのです。そして評価結果を公開しました。

民間企業では、年齢給の定期昇給を廃止し、業績給での好成績者のみの昇給とする賃金抑制のための賃金改定から、毎年賃金を洗い替え方式に改定したのが富士通でした。洗い替え方式は、毎年の昇給を累積せず一旦リセットして、等級賃金テーブル額で再決定する方式です。DOWAも一時期、洗い替え方式を実施しました。基準評価を満たさない人は、賃金が減額するシステムですから、ムチによるインセンチブです。

賃金減となるテーブル設計では、相対評価では一定割合で基準以下の評定者がでので、絶対評価に変更します。すると、賃金抑制の目論が崩れます。絶対評価であれば多くの人は横に並びで高評価判定となり、マイナス評価となるの人は出勤不良者か規律違反者ぐらいで極めて稀です。絶対評価では、昇給、賞与、昇級も緩和され賃金抑制効果が上がりません。

そこで、降給システムはそのままにして、元の相対評価に戻します。すると昇給財源を降給する人から回すことで賃金増を抑制できます。能力主義賃金では能力はそんなに低下しないので、能力の顕在化した業績、成果を評定としないと減給システムは機能しないのです。この究極は、実績の相対評価による洗い替え賃金方式です。管理職は賃金水準が高いので、賃下げとなっても生計費にそんなに困らないので導入する余地があります。

光和精鉱株式会社は、一般職は相対評価、管理職は絶対評価としています。一般職=相対評価→絶対評価。管理職=絶対評価→相対評価に反対にしたら物事の本質が鮮明になります。

一般職は、年功賃金で青年層の低賃金を温存しつつ、高年齢層になると扶養家族が減るので生計費減となりので年功的賃金項目を凍結する。そして管理職になれば洗い替え方式の職責給のみとし、相対評価に変更して賃金総額を抑制管理できるようにする。母集団が少ないので相対評価は困難であるとする論理はない、各級管理職群を横断的に一括りすればよい。

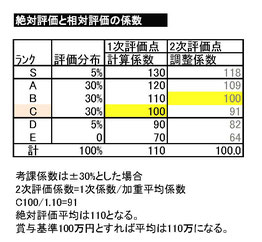

成果主義賃金、賞与は、年功的要素を排して個々人の成長と業績に焦点を当てる賃金体系です。ですから、公平な人事評価と納得させるには、評価結果の分布を非公開にしたまま「公平な評価に努めている」と講釈するなかれ。

光和精鉱は、評価調整方法はブラックボックスですから、時の経営幹部が自由気ままに変更し、成績幅の範囲内であれば計算係数を自由設計することが可能となっています。

過去ブログ

2016年06月16日 - 絶対評価で財源は基準額超える (2)